-九游会")

起原:华尔街见闻ag九游会官网

大摩研报仍对欧洲车企抓严慎作风。研报分析,若好意思国共和党总统上台,可能会增多欧盟车辆出口的关税风险,德国车企受影响最大;但若好意思国公司税率下调,在好意思设厂的欧洲车企所得回的正面影响可能会对消关税的负面影响。

摩根士丹利周一发布研报暗示,跟着好意思国总统选举相近,欧盟和好意思国之间的汽车关税问题再行成为祥和焦点。研报分析,若共和党总统上台,可能会增多欧盟车辆出口的关税风险,德国车企受影响最大;但若好意思国公司税率下调,在好意思设厂的欧洲车企所得回的正面影响可能会对消关税的负面影响。

现在,欧盟对入口汽车征收10%的关税,而好意思国对欧盟制造的车辆征收2.5%的关税,但对轻型卡车和皮卡征收25%的高额关税。因此,研报合计,可能受好意思国关税休养影响的欧洲出口频繁为高端SUV和轿车,因为这些高端居品对价钱高涨的需求弹性可能更具韧性。

而在好意思国前总统川普的上一个任期好意思欧生意摩擦常常出现的情况下,欧洲汽车板块的发挥就不如此托克50指数。因此,研报合计,若是若是直率100万辆欧洲制造的出口知心意思国的车辆濒临更高的关税,可能导致欧洲汽车板块投资者情谊和收益预期下落,以及汽车制造商销量目标受挫。

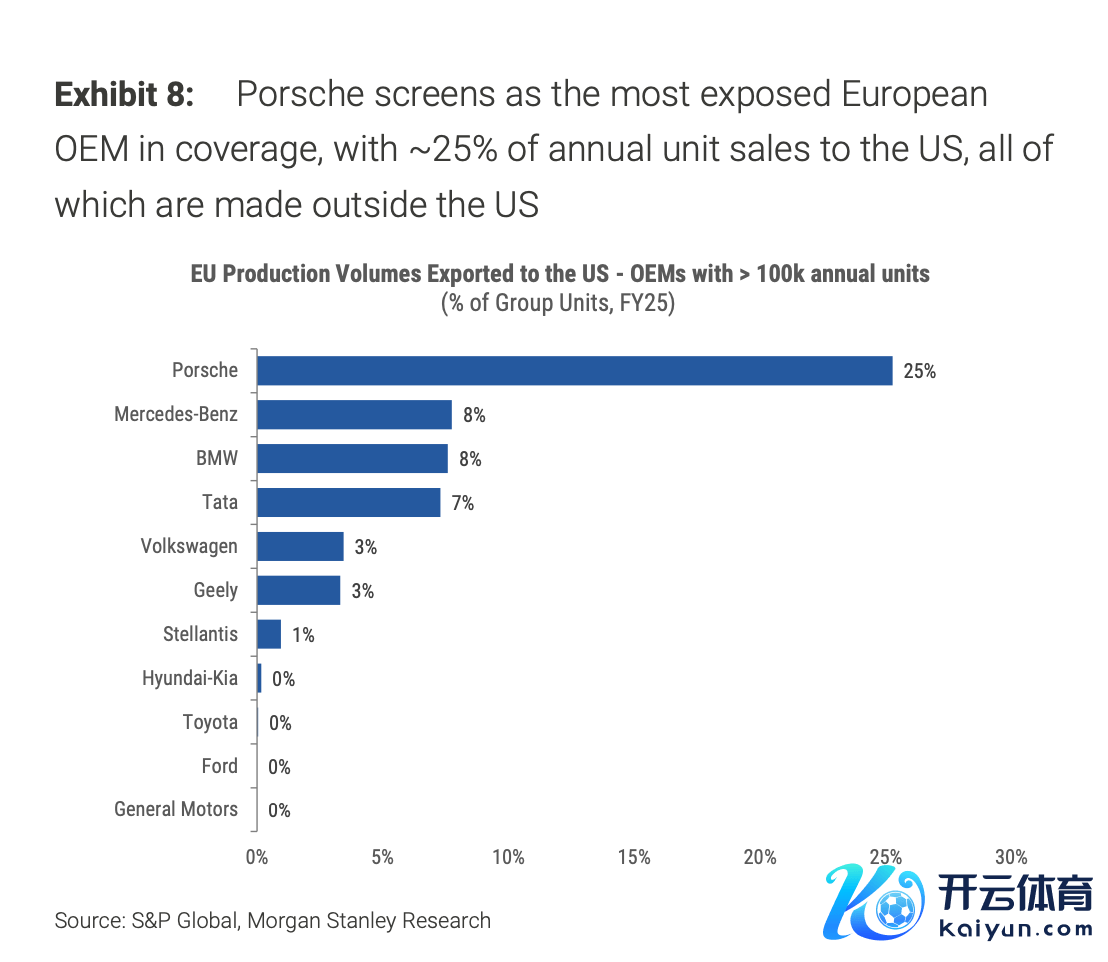

而撤回超高端豪车,德国品牌如BMWYY>良马、奥迪、疾驰和保时捷等非土产货的好意思国销量最高,因此欧洲的这些品牌供应商也可能对关税变化十分明锐。其中,保时捷的好意思国销售一皆在欧洲坐褥,占其集团销售量的25%;比较之下,良马和疾驰为8%,巨匠为3%(迤逦通过保时捷受影响),Stellantis为1%,雷诺为0%。

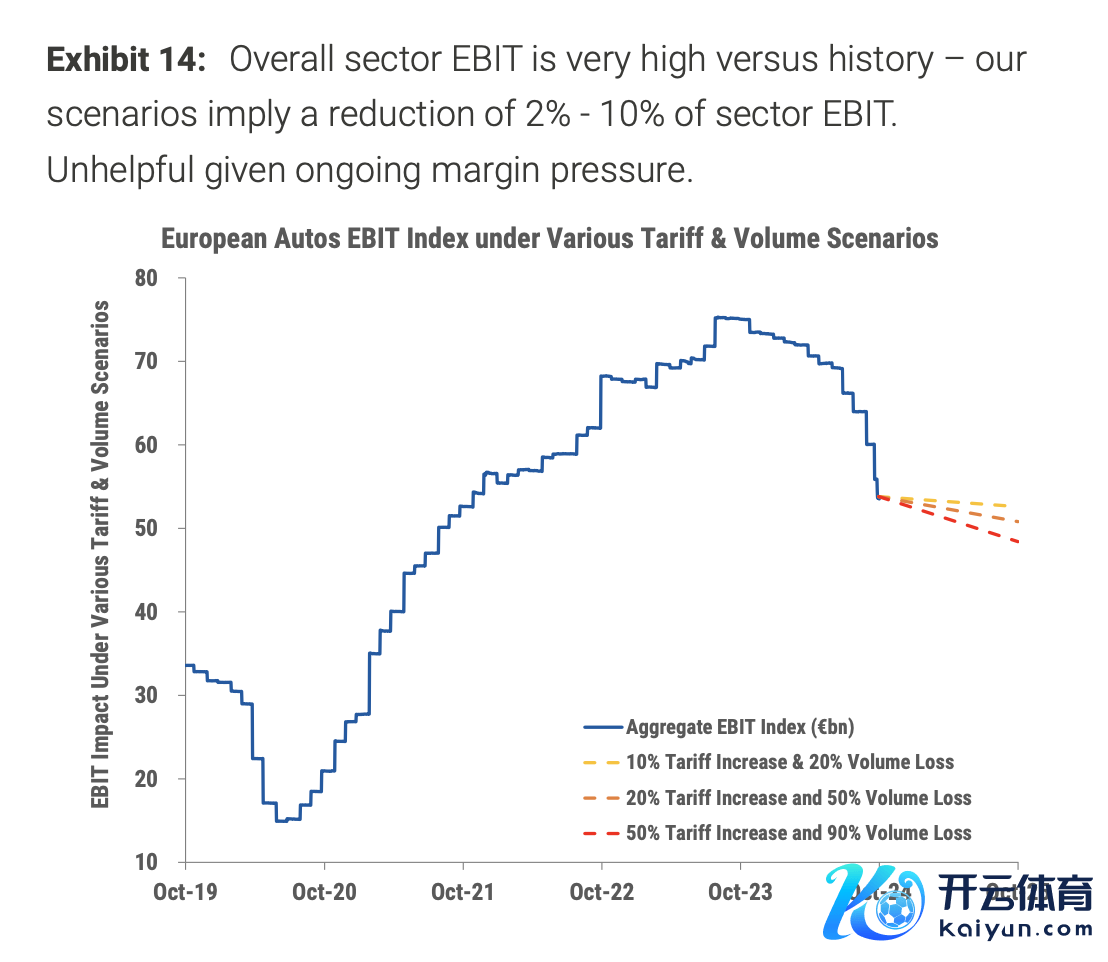

研报推断,关税上升对销量的影响可能导致欧洲主要车企的EBIT下滑2%-10%,並可能进一步加重OEM的利润休养。

研报暗示,欧洲厂商不错通过增多在好意思设厂躲藏关税,但此举较难作念到。把柄研报的分析模子,假定好意思国企业税率面前的21%降至15%-20%,尽管部分欧盟OEM在好意思国一经部分收尾了土产货化坐褥,但大摩合计,增多高端轿车的土产货化坐褥既退却易,也不会快速或低价。研报推断,若实验在好意思设厂,Stellantis将受益最大,其次是良马和疾驰,但对每股收益(EPS)的影响相对较小,约为1.5%-2.5%。

内容上,德国OEM是从好意思国向欧洲出口汽车的主要厂商之一。研报暗示,欧洲可能会接收缩短其10%的入口关税,以缓解可能再行出现的生意弥留时势。因此,德国OEM的利润率可能因此擢升。

不外,大摩仍然保管对欧盟汽车板块的严慎作风。研报暗示,展望2025年商场竞争加重、价钱和居品组合走低以及投资开销仍然较高,研报合计,汽车行业利润率妥协放现款流的远景终点不恢弘。尽管欧洲汽车板块三个月以来的疲软发挥(约-20%)使风险答复有所改善,但大摩合计,负面利润周期才刚刚驱动。因此,继Stellantis、巨匠、良马和疾驰的首要利润教导之后,大摩对欧洲汽车股保抓严慎作风。

而可能出现的生意摩擦,对德国的影响尤其首要。研报说,汽车行业在德国制造业中占据中枢肠位,且疲弱发挥早于疫情爆发。汽车行业在坐褥、销售和劳动方面是德国制造业中最大的板块,因此行业动态对增长具有蹙迫影响,而对好意思国生意占比例也较高(欧洲对好意思销售的车辆中有一半产自德国)。全球生意疲弱和外洋竞争加重带来的结构性挑战给该行业和德国合座增长形态带来了压力。

把柄研报,若对好意思出口关税上升10个百分点,将导致疾驰和良马收益下落1.3%-3%(取决于需求弹性假定)。相悖,若好意思国公司税率对好意思邦土产货产商品下调6个百分点,疾驰和良马的收益将上升约1.3%。若是进一步平衡此假定,皆备平衡“土产货对土产货”居品和出口知心意思国的居品的影响,则在公司税休养(正面影响)和关税影响(负面影响)之间的比例规模为1:1至1:2。

而若将这一比例带入欧洲汽车在好意思国的销售情况,即好意思邦土产货坐褥汽车占11.5%,而出口知心意思国的汽车占6.2%,研报发现,好意思国公司税率下调对欧洲车企合座收益的影响,可能会对消致使逾越关税带来的影响。

风险教导及免责条目

商场有风险,投资需严慎。本文不组成个东说念主投资提议,也未谈判到个别用户罕见的投资目标、财务状态或需要。用户应试虑本文中的任何主张、不雅点或论断是否得当其特定状态。据此投资,拖累好意思瞻念。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:李桐 ag九游会官网