官方")

界面新闻记者 | 张艺

光储龙头阳光电源(300274.SZ)尽管营收仍保合手着增长势头,但增幅已降至个位数,亦然上市以来的最低增幅。

11月1日,阳光电源股价低开低走,后跌幅收窄,全日下降2.67%,收于88.20元/股,最新市值1,829亿元。

在三季报的事迹说明会上,多达六百余位投资者参与沟通。阳光电源董秘陆阳默示,本年行业增速有所放缓,储能业务“本年第三季度的发货的收入说明会延后到四季度或来岁”, “本年完成岁首方向问题不大,来岁的出货方向尚待研讨”。

为何应收账款、存货余额、财务用度等大幅增多,贪图净现款流又为何大幅下降,公司财务总监田帅对这些要点财务主义变动进行了说明。

三季度净利润同比环比均鄙人滑

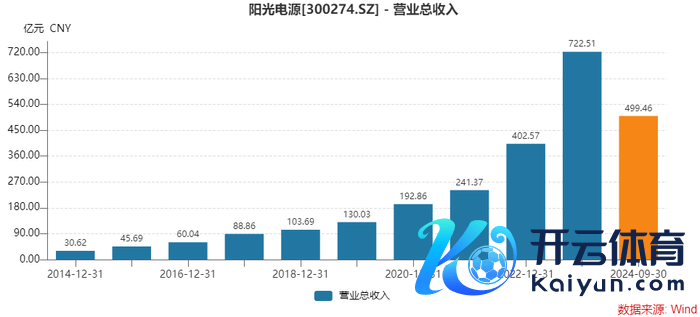

10月31日晚间表示的三季报泄露,阳光电源前三季度完了贸易收入499.46亿元,同比增长7.61%,较上半年的增幅进一步下行;完了包摄于上市公司鼓励的净利润76.00亿元,同比增幅5.21%。

其中,第三季度阳光电源增收不增利。公司完了贸易收入189.26亿元,同比增长6.37%;但归母净利润为26.40亿元,同等到环比增速均有近8%的下滑。

阳光电源的事迹推崇与光伏行业的举座景气度联系。公司主贸易务中,光伏业务占比约七成,储能业务占比约四分之一。

“本年前三季度新动力各赛谈合手续保合手了一定的增长态势,行业在资格畴前两年高增后,本年增速有所放缓。” 陆阳默示。

同期,国表里的行业推崇又有较大各别,主若是国际市集拖了后腿,“市集出现了新的结构性变化”。

光伏方面,笔据国度动力局、光伏行业协会选取三方机构数据,前三季度大家光伏沟通侧装机约288GW,同比增长20%。陆阳默示,国内及亚太保合手了较快增长,西洋等区域则推崇一般。

储能方面,笔据国度动力局选取三方机构数据,2024年前三季度大家储能装机卓著100GWh,同比增长57%。同期,储能市集从以往的中、好意思、英、澳点状市集,变为大家随处吐花,欧洲、中东、亚太等地区储能招标量和装机量均出现了大幅提高,其中中国增长最快。

风电方面,国内风电新增并网容量也从旧年前三季度33GW,增长到本年前三季度39GW,同比增长19%。

从中报分地区营收占比推崇也可见国表里市集正发生变化。上半年,国内市集贸易收入175.43亿元,营收占比56.56%,同比上涨了约10个百分点。在2022年和2023年的同期,这一占比为47%和46%。

国外地区营收占比则由旧年上半年的约54%降至本年的43.44%,相应下降了十个百分点。

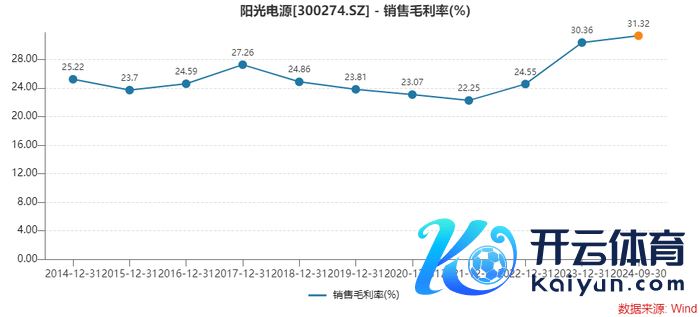

阳光电源三季报的亮点在于,公司销售毛利率在上涨,来到了近十年的高位。前三季度公司销售毛利率为31.32%,较旧年全年增多了近1个百分点。

四季度现款流将延续改善

阳光电源三季报中还有几项财务数据稍显荒谬。

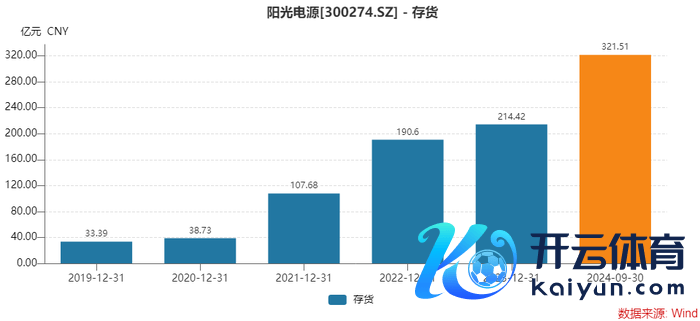

最初,存货激增。

在营收限制大幅增长的前两年,阳光电源存货上涨幅度较快,两年增多了约100亿元。

本年公司存货延续上涨。限度2024年三季度末,公司存货余额321.51亿元,较旧年末的214.42亿元又上涨了卓著100亿元。

“主若是大地电站在建步地增多,树立、并网周期相对较长,其次是公司家庭光伏业务的存货。其余的增长主要来自于国外业务,主若是为自在国外储能订单委派需求,工场及国外皮途库存增多。”对存货余额的上涨,阳光电源高管如斯阐发称。

其次,公司应收账款及应收单据余额260亿元,较岁首增多约42亿元。

阳光电源回答称,主若是收入增长带来应收账款限制的增多。另外,“国内收入占比比拟旧年同期提高,国内步地付款周期一般比国外长。”

再次,财务用度3.2亿元,同比增多3.4亿元。

阳光电源默示,主要受汇兑损益影响,“针对汇率波动,公司已奉行一系列套保决策,完了套保收益2.3亿元,核算在投资收益科目,是以抽象来看汇率收益1.3亿元。”

此外,前三季度阳光电源贪图净现款流大降,较旧年同期减少38亿元至8亿元。

对此,田帅阐发称,主若是存货和应收账款增长,占用的资金增多。

事实上,阳光电源贪图净现款流已转正,上半年这一数据为-26亿元。三季度完了34亿元,环比大幅改善。

“跟着四季度电站步地和国外步地的合手续委派,回款增多,现款流有望延续改善。”田帅默示。

“本年完成方向问题不大”

光伏行业改日出路怎么,行为龙头的阳光电源事迹会否合手续增长呢?对此,阳光电源推崇出乐不雅格调。

“咱们以为行业发展的主逻辑一直莫得变化。”陆阳分析。他以为,从发展空间上来看,大家表象一次动力消耗占比尚处低位,改日提高空间大。

笔据第三方机构数据,2023年大家发电量中可再活泼力占比仅30%,其中表象发电占比13.3%, 瞻望2030年大家表象发电占比提高至38%。

从经济性来看,新动力改日限制化+技巧朝上,度电本钱合手续裁汰,经济性合手续改善,新动力将是最低廉的电力开首。

在储能业务方面,阳光电源默示,第三季度公司储能出货已运行上量,第四季度具体出货量需要看订单的委派程度条款,“本年完成岁首方向问题不大,来岁的出货方向尚待研讨”。

储能业务方面,西洋地区盈利才智相对较好,国内市集,客户对储能家具价钱相对明锐,竞争热烈,盈利才智较差。

“公司储能发货量同比一直是在增长的,由于收入说明的滞后性,本年第三季度的发货的收入说明会延后到四季度或来岁。”阳光电源默示。

在来岁逆变器出货方向上,阳光电源默示,大家光伏来岁新增装机瞻望增长15-20%,瞻望公司逆变器出货和行业增速保合手一致。

华泰证券研报以为,阳光电源国外储能业务布局合手续扩大,下半年插足国外委派旺季,改日有望进一步推动事迹增长。但酌量到公司新动力电站收入节律放缓,逆变器国内占比提株连毛利率,下调新动力电站设备收入假定,下调逆变器毛利率假定,下调储能销量假定,下调公司2024年归母净利润预测值至110.69亿元,此前预期为115.42亿元。

二级市集上,阳光电源年内涨幅卓著40%,振幅卓著100%。

三季度时候,阳光电源十大流畅鼓励合手股有增有减。北向资金、合肥汇卓股权投资合股企业、华泰柏瑞中证光伏产业基金在减合手,同期易方达易两只基金在增合手,华泰柏瑞另一只沪深300指数基金、华安创业板50指数基金在增合手。三季度时候,公司举座的鼓励户小幅下降。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:刘万里 SF014ag九游会官方